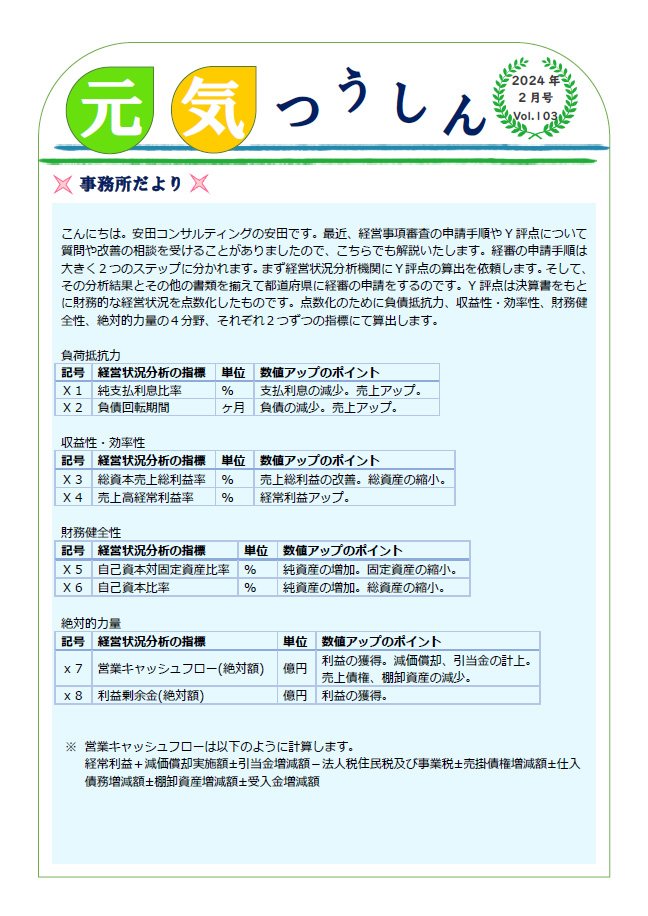

~事務所だより~

こんにちは。安田コンサルティングの安田です。最近、経営事項審査の申請手順やY評点について質問や改善の相談を受けることがありましたので、こちらでも解説いたします。経審の申請手順は大きく2つのステップに分かれます。まず経営状況分析機関にY評点の算出を依頼します。そして、その分析結果とその他の書類を揃えて都道府県に経審の申請をするのです。Y評点は決算書をもとに財務的な経営状況を点数化したものです。点数化のために負債抵抗力、収益性・効率性、財務健全性、絶対的力量の4分野、それぞれ2つずつの指標にて算出します。

負荷抵抗力

| 記号 | 経営状況分析の指標 | 単位 | 数値アップのポイント |

| X1 | 純支払利息比率 | % | 支払利息の減少。売上アップ。 |

| X2 | 負債回転期間 | ヶ月 | 負債の減少。売上アップ。 |

収益性・効率性

| 記号 | 経営状況分析の指標 | 単位 | 数値アップのポイント |

| X3 | 総資本売上総利益率 | % | 売上総利益の改善。総資産の縮小。 |

| X4 | 売上高経常利益率 | % | 経常利益アップ。 |

財務健全性

| 記号 | 経営状況分析の指標 | 単位 | 数値アップのポイント |

| X5 | 自己資本対固定資産比率 | % | 純資産の増加。固定資産の縮小。 |

| X6 | 自己資本比率 | % | 純資産の増加。総資産の縮小。 |

絶対的力量

| 記号 | 経営状況分析の指標 | 単位 | 数値アップのポイント |

| x7 | 営業キャッシュフロー(絶対額) | 億円 | 利益の獲得。減価償却、引当金の計上。

売上債権、棚卸資産の減少。 |

| x8 | 利益剰余金(絶対額) | 億円 | 利益の獲得。 |

- 営業キャッシュフローは以下のように計算します。

経常利益+減価償却実施額±引当金増減額-法人税住民税及び事業税±売掛債権増減額±仕入債務増減額±棚卸資産増減額±受入金増減額

~建設業ニュース~

【対応できていますか?電子帳簿保存法】

2024年(令和6年)1月1日以後発生する電子取引は、必ず電子データのまま保存しなければなりません。まずは対象となる自社の電子取引について把握し、保存方法と保存先の決定、保存方法に応じた準備や社内ルールの整備・共有を進めていきましょう。電子取引に該当する例としては電子メール、クラウドサービス、HPからのダウンロード、クレジットカードやスマホアプリ決済、DVDなど記録媒体での受領がそれにあたります。国税庁の特設HP(https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/tokusetsu/01.htm)に詳しい解説があります。下のQRコードでも参照可能です。