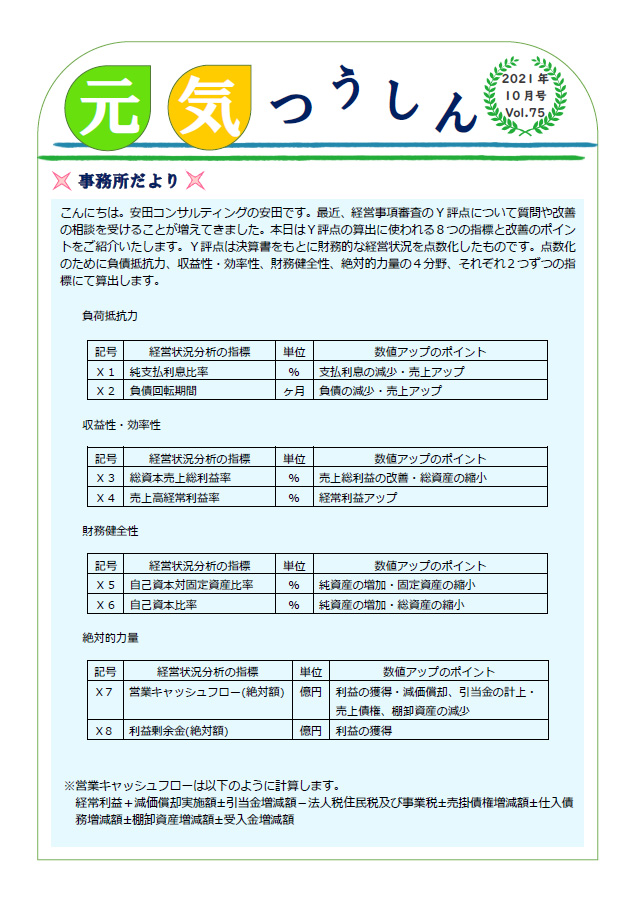

~事務所だより~

こんにちは。安田コンサルティングの安田です。最近、経営事項審査のY評点について質問や改善の相談を受けることが増えてきました。本日はY評点の算出に使われる8つの指標と改善のポイントをご紹介いたします。Y評点は決算書をもとに財務的な経営状況を点数化したものです。点数化のために負債抵抗力、収益性・効率性、財務健全性、絶対的力量の4分野、それぞれ2つずつの指標にて算出します。

負荷抵抗力

| 記号 | 経営状況分析の指標 | 単位 | 数値アップのポイント |

| X1 | 純支払利息比率 | % | 支払利息の減少・売上アップ |

| X2 | 負債回転期間 | ヶ月 | 負債の減少・売上アップ |

収益性・効率性

| 記号 | 経営状況分析の指標 | 単位 | 数値アップのポイント |

| X3 | 総資本売上総利益率 | % | 売上総利益の改善・総資産の縮小 |

| X4 | 売上高経常利益率 | % | 経常利益アップ |

財務健全性

| 記号 | 経営状況分析の指標 | 単 | 数値アップのポイント |

| X5 | 自己資本対固定資産比率 | % | 純資産の増加・固定資産の縮小 |

| X6 | 自己資本比率 | % | 純資産の増加・総資産の縮小 |

絶対的力量

| 記号 | 経営状況分析の指標 | 単位 | 数値アップのポイント |

| X7 | 営業キャッシュフロー(絶対額) | 億円 | 利益の獲得・減価償却、引当金の計上・売上債権、棚卸資産の減少 |

| X8 | 利益剰余金(絶対額) | 億円 | 利益の獲得 |

※営業キャッシュフローは以下のように計算します。

経常利益+減価償却実施額±引当金増減額-法人税住民税及び事業税±売掛債権増減額±仕入債務増減額±棚卸資産増減額±受入金増減額

~建設業ニュース~

【国交省が特定技能の受入促進/元実習生と企業のマッチング支援】

国土交通省は建設分野で就労する外国人材の受け入れ環境整備に注力していきます。コロナ禍で特定技能外国人の認定件数が伸び悩む中、元技能実習生と受け入れ企業のマッチング支援などを展開します。2022年度予算の概算要求で関連経費2億3700万円(前年度2億2000万円)を計上しました。

建設分野の外国人就労制度は新在留資格の「特定技能(特定技能1号)」と、22年度までの時限措置の「特定活動(外国人建設就労者受け入れ事業)」に分かれます。20年度の集計で、技能実習生を含む外国人約11・1万人が国内の建設現場で活躍しています。

特定技能外国人は技能実習と特定活動からの移行者が中心で8月末時点で約5500人が認定されているものの、就労済みは約2800人にとどまっています。新型コロナウイルスのパンデミック(世界的大流行)に伴う入国制限などの理由で、多くの人材が待機中の状態になっているそうです。国交省は現地の送り出し機関と連携し、元実習生と受け入れ企業のマッチング支援を22年度本格的に始めます。母国に帰国した元実習生の情報を把握し、特定技能の在留資格取得を働き掛けます。現地での説明会などを通じ受け入れ企業とのマッチングを後押しします。