~事務所だより~

安田コンサルティングの安田です。本日は少し管理会計のことをお話したいと思います。

「儲かっているのにお金が残らない・・・」この悩みは多くの中小企業の経営者が抱えています。儲かっているのならお金は増えていくはずですが何故なのでしょうか。管理会計を理解すると、売上が拡大し利益が増えれば増えるほどお金が減っていくことが理解できます。数字の話で少々複雑ですがどうかお付き合いください。

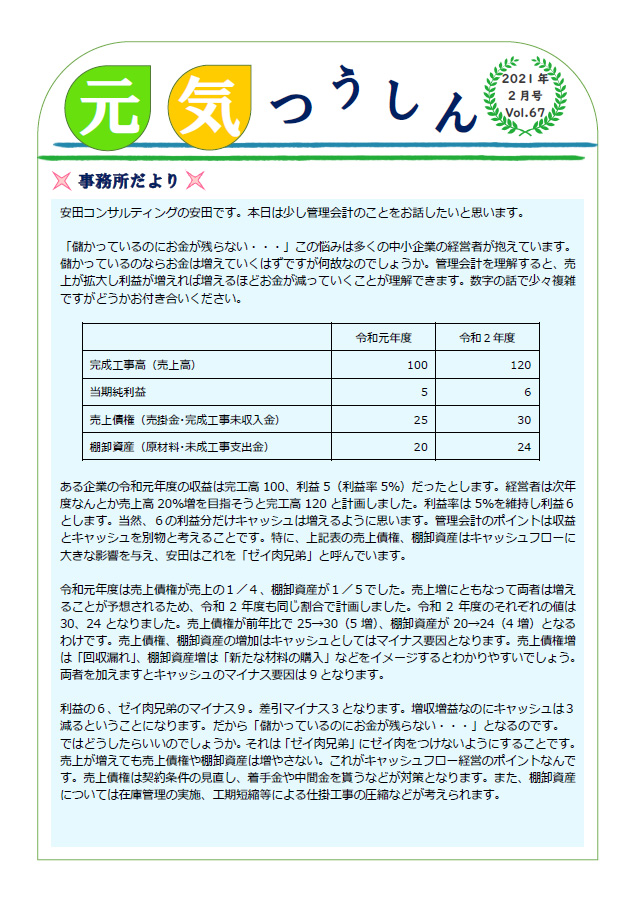

|

令和元年度 |

令和2年度 |

| 完成工事高(売上高) |

100 |

120 |

| 当期純利益 |

5 |

6 |

| 売上債権(売掛金・完成工事未収入金) |

25 |

30 |

| 棚卸資産(原材料・未成工事支出金) |

20 |

24 |

ある企業の令和元年度の収益は完工高100、利益5(利益率5%)だったとします。経営者は次年度なんとか売上高20%増を目指そうと完工高120と計画しました。利益率は5%を維持し利益6とします。当然、6の利益分だけキャッシュは増えるように思います。管理会計のポイントは収益とキャッシュを別物と考えることです。特に、上記表の売上債権、棚卸資産はキャッシュフローに大きな影響を与え、安田はこれを「ゼイ肉兄弟」と呼んでいます。

令和元年度は売上債権が売上の1/4、棚卸資産が1/5でした。売上増にともなって両者は増えることが予想されるため、令和2年度も同じ割合で計画しました。令和2年度のそれぞれの値は30、24となりました。売上債権が前年比で25→30(5増)、棚卸資産が20→24(4増)となるわけです。売上債権、棚卸資産の増加はキャッシュとしてはマイナス要因となります。売上債権増は「回収漏れ」、棚卸資産増は「新たな材料の購入」などをイメージするとわかりやすいでしょう。両者を加えますとキャッシュのマイナス要因は9となります。

利益の6、ゼイ肉兄弟のマイナス9。差引マイナス3となります。増収増益なのにキャッシュは3減るということになります。だから「儲かっているのにお金が残らない・・・」となるのです。

ではどうしたらいいのでしょうか。それは「ゼイ肉兄弟」にゼイ肉をつけないようにすることです。売上が増えても売上債権や棚卸資産は増やさない。これがキャッシュフロー経営のポイントなんです。売上債権は契約条件の見直し、着手金や中間金を貰うなどが対策となります。また、棚卸資産については在庫管理の実施、工期短縮等による仕掛工事の圧縮などが考えられます。

~建設業ニュース~

【国交省が総合評価方式で「生産性向上」を評価軸に追加。21年度以降試行】

国土交通省は総合評価方式で「生産性向上」を新たな評価軸に加える運用改善策を検討します。技術提案評価型S型で工事の品質確保などに加え、ICT(情報通信技術)活用などによる生産性向上に関する提案を求めます。施工能力評価型I型では生産性向上について施工計画に記載してもらいます。有識者の意見を踏まえ2021年度以降、試行を実施。結果を分析し、総合評価方式の運用ガイドラインに反映させていく考えです。

総合評価方式については各地方整備局が地域の企業や若手、女性の活躍機会の確保など、多様な評価方法を取り入れています。こうした取り組みを整理、検証し、工事品質の確保とともに担い手の確保の方策としても有効な評価方法について検討します。標準化できるものはガイドラインに反映する予定です。